BCV prepara base legal para moeda digital como meio complementar de pagamento

O Banco de Cabo Verde (BCV) colocou na nova proposta de Lei Orgânica a possibilidade de emissão de uma moeda digital do banco central (MDBC) como meio complementar de pagamento. Os objetivos estão explícitos. Em suma, reduzir custos de transacções, acelerar pagamentos e reforçar a inclusão financeira.

A confirmação foi feita pelo governador Óscar Santos, à margem de uma conferência internacional sobre inteligência artificial, organizada nos 50 anos do BCV. Segundo ele, há um grupo de trabalho já em funções. Além disso, a adoção será gradual, começando pelo robustecimento do sistema de pagamentos nacional.

O que está previsto e por que interessa agora

De acordo com o governador, a MDBC não substitui o escudo físico nem os meios já utilizados no arquipélago. Pelo contrário, entra como complemento, com regras e salvaguardas que serão detalhadas no processo legislativo e regulatório subsequente.

O desenho institucional parte de uma premissa, dar o passo certo, evitando erros de jurisdições que avançaram cedo demais e depois tiveram de recuar. E essa prudência traduz-se em fases.

Primeiro, reforçar a infraestrutura de pagamentos existente. Depois, desenhar pilotos e mecanismos de supervisão antes de qualquer emissão efetiva. Como observado, a prioridade é reduzir fricções e custos de transacção que ainda pesam sobre famílias e empresas.

A ambição digital do BCV assenta num arcabouço já instalado. O SPC (Sistema de Pagamentos Cabo-verdiano) é formado, entre outros, pelo SGDL (Sistema de Gestão de Depósitos e Liquidação), operado e gerido pelo BCV.

Incluem-se ainda o SICIL (Sistema Integrado de Compensação Interbancária e Liquidação), operado pela SISP (Sociedade Interbancária e Sistemas de Pagamentos) e gerido pelo BCV , bem como o SIGMA (gestão de mercados e ativos) e o sistema centralizado de liquidação e custódia de títulos.

Estas plataformas garantem liquidação segura e interoperabilidade entre bancos e operadores. São condições necessárias para qualquer evolução rumo a pagamentos instantâneos e, mais tarde, a uma MDBC.

A escolha de começar pelo reforço do SPC é coerente com as boas práticas internacionais. Quanto mais eficiente, automatizado e com liquidação em tempo real for o circuito doméstico, menor o risco operacional de uma moeda digital introduzida como camada adicional de liquidação.

Inclusão financeira: Onde a MDBC pode fazer diferença

Cabo Verde apresenta um grau elevado de bancarização para padrões regionais, com estimativa recente de 81,5%. No entanto, persistem travões. O acesso ao crédito, as taxas de juro e os custos de transferências afetam sobretudo micro e pequenas empresas, trabalhadores por conta própria e famílias fora dos principais centros urbanos.

A lógica da MDBC, nessa perspetiva, é baratear e simplificar pagamentos de pequeno valor, reduzir custos de aceitação para o comércio e aumentar a capilaridade digital do sistema, sem excluir o numerário.

A experiência do utilizador também é parte do problema a resolver. Mesmo quando existe conta bancária, a distância a um canal simples, barato e instantâneo ainda é sentida em certas ilhas e concelhos.

Uma MDBC bem desenhada, por exemplo, com carteiras digitais providas por bancos e integradas ao SISP, pode criar um padrão de usabilidade semelhante ao de aplicações móveis já conhecidas dos cabo-verdianos, mas com liquidação final em infraestrutura do BCV, elevando a confiança e reduzindo a fragmentação de soluções.

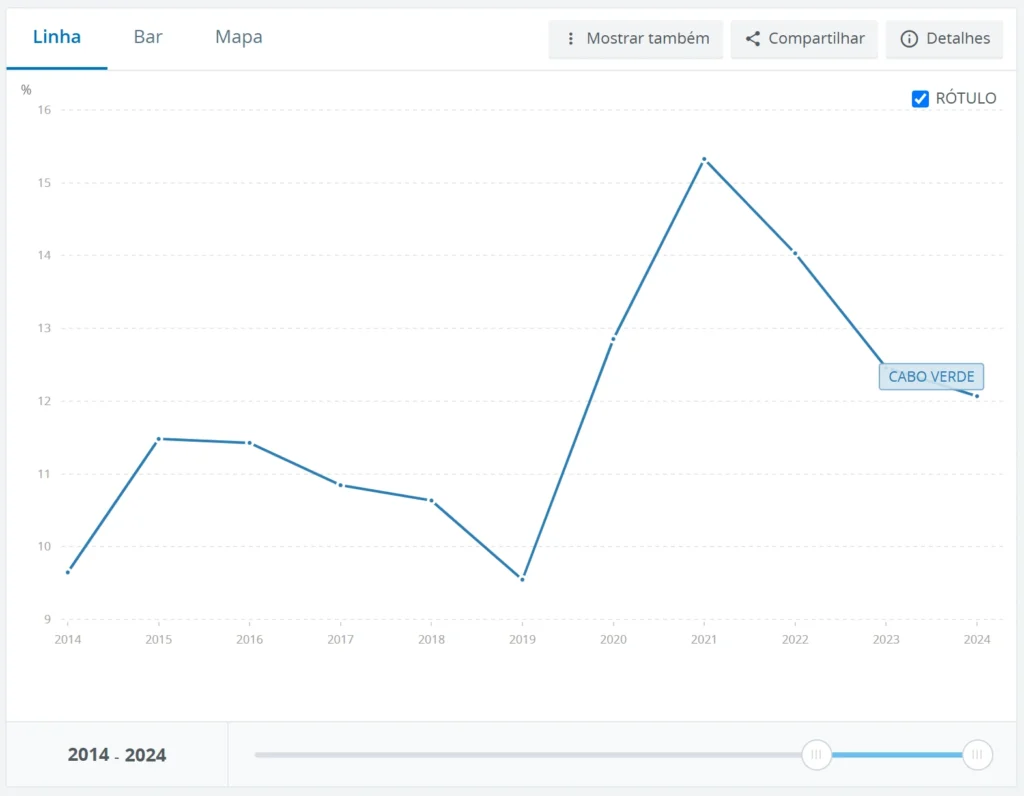

Num país em que a diáspora tem um peso económico e afetivo singulares, a eficiência em remessas é questão central. As remessas pessoais para Cabo Verde oscilaram, ao longo da última década, entre 9% e 15% do PIB, refletindo a importância estrutural desses fluxos.

Remessas pessoais recebidas por Cabo Verde (% do PIB), 2014-2024. Fonte: Banco Mundial

Qualquer redução de custos unitários e do tempo de liquidação impacta diretamente o rendimento disponível das famílias receptoras e a circulação interna de CVE. Hoje, remeter dinheiro de Portugal para Cabo Verde pode custar, em média, cerca de 3,75% a 4,93% do montante.

Em alguns canais e modalidades, o custo ainda supera 7%. A ambição de pagamentos instantâneos lastreados numa MDBC, com conversão transparente e interoperável, poderia atacar precisamente esse diferencial, aproximando o custo efetivo de metas internacionais de 3%.

O que muda no dia a dia: Do comércio local às fintech

Se o processo avançar como delineado, o comércio local poderá aceitar pagamentos digitais com custos de aceitação menores. Além disso, haverá liquidação final em infraestrutura do BCV, o que reduz a dependência de numerário e os prazos de compensação.

Fintechs e bancos, por sua vez, competirão na experiência de carteira e na integração com pagamentos instantâneos. Também disputarão serviços de valor acrescentado (gestão financeira, micro-poupança, crédito responsável), mantendo interoperabilidade técnica e regras claras de resolução de litígios.

Do lado do Estado, o uso de pagamentos electrónicos para benefícios sociais e serviços públicos pode ganhar rastreabilidade e eficiência. Além disso, numa economia aberta e altamente conectada à macroeconomia global, ganhos de eficiência no circuito de pagamentos contribuem para produtividade e redução de custos transversais.

O Banco Mundial regista, para 2025, previsão de grande crescimento em Cabo Verde, com melhoria de receitas e queda da dívida pública em percentagem do PIB. Esse pano de fundo favorece investimentos em infraestruturas digitais e modernização regulatória. Por isso, a MDBC, se bem calibrada, pode ser mais uma peça desse tabuleiro.